タワーマンションの「時価」と「相続税評価額」には大きな差があります。この仕組みを使った相続税の節税は「タワマン節税」と呼ばれています。

しかし、2024年以降、税制改正によりこの「タワマン節税」はできなくなる見込みです。これにより、相続税負担が増えるだけでなく、タワーマンションをはじめ時価と相続税評価額に差があるマンションの価値や需要が一定程度、下がる恐れがあります。

「タワマン節税」の仕組み

現金を評価の低い不動産に変えることで、相続税の節税効果があります。これはタワーマンションに限ったことではありませんが、タワーマンションはその他の不動産よりこの差が大きくなる傾向にあります。

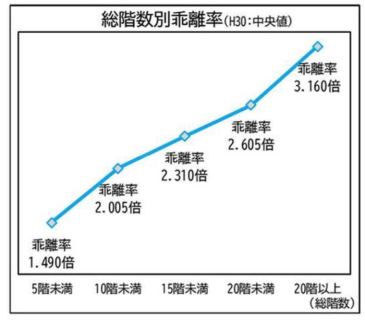

高層階であるほど時価と評価額の差は大きくなる

マンション一室あたりの敷地利用権の評価は、敷地の面積を一室の占有面積に応じて按分した面積に基づいて評価されます。

従ってこちらのグラフのように、階数が高いマンションであるほど時価と評価額の乖離(差)は大きくなります。

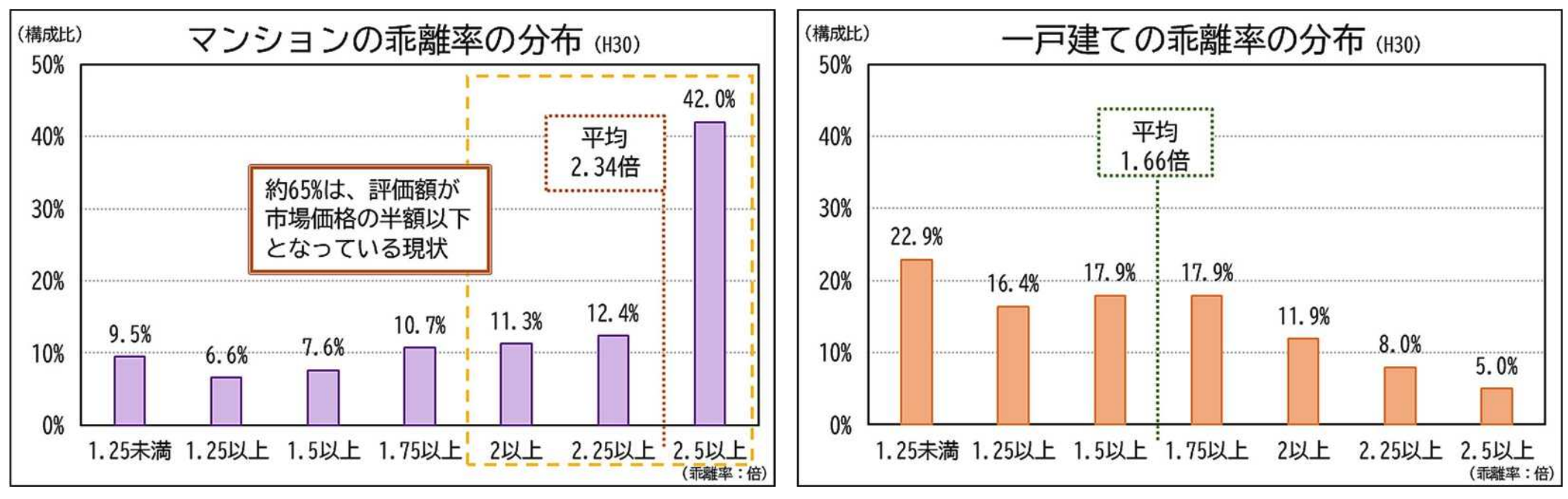

一戸建てとマンションの節税効果の差

時価と相続税評価額の差の平均は、一戸建てが1.66倍である一方、マンションは2.34倍となっています。つまり、一戸建ての相続税評価の平均は時価の60%程度ですが、マンションの平均は40%強程度ということです。

たとえば、同じ時価1億円の物件だとしても、戸建の相続税評価額は平均6,000万円ですが、マンションの相続税評価額は平均4,000万円強にまで圧縮されます。

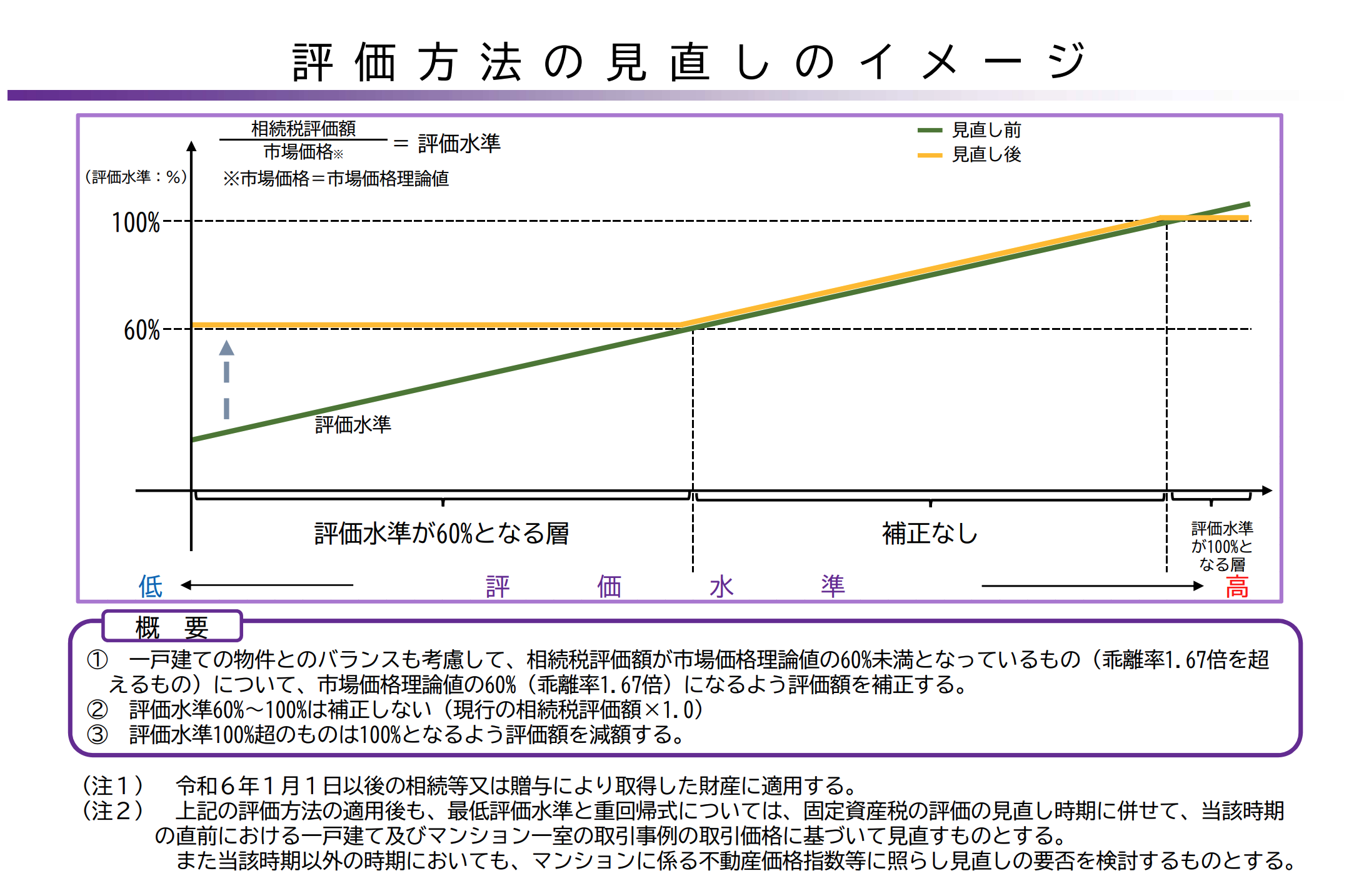

2024年から変わる見込みの相続税評価

このような「節税効果の差」にメスを入れるため、国税庁は次のような是正案を公表しました。この是正案をもとに改正案が作られ、パブリックコメントなどにかけられた後、2024年1月1日以降に相続や贈与によって取得した財産に適用される予定です。

評価方法の見直しのイメージ

見直し後の相続税評価は、評価額が時価の60%未満となる場合、60%になるように補正するというものです。たとえば、時価1億円の不動産の評価額が4,000万円の場合、評価額は6,000万円に引き上げられます。

相続税対策やマンションの売買の悩みはプロにお任せ

2024年1月以降「タワマン節税」ができなくなります。これにより、タワーマンションをはじめ、相続税評価の圧縮効果が高いマンションの価値や需要が下がる恐れがあります。相続税対策を検討している方にとっても、この変化は非常に大きいといえるでしょう。

不動産を活用した相続税対策やマンションの売買を検討している方は、どうぞお気軽に弊社までご相談ください。ご相談内容に応じて、税理士や弁護士と連携してサポートさせていただきます。